历史不会重复上演,然而剧本却能够雷同。这番话语用于比照今年楼市与曾经日本的情形,那是再合适不过了。

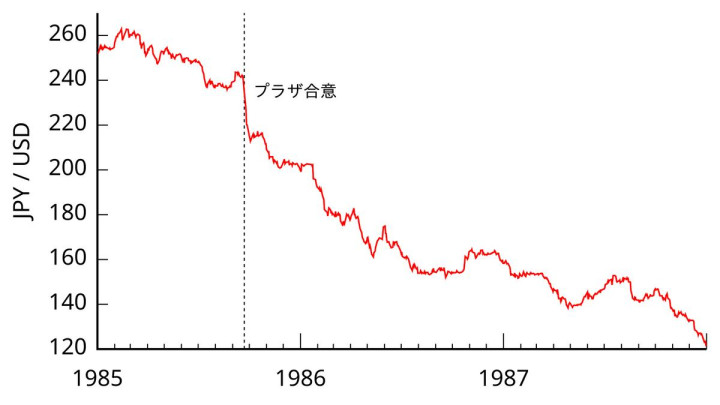

东京在80年代中期广场协议签订之后,日元不得不进行升值,日本央行因要对冲外部冲击,于是大幅度投放流动性,可是资金并未流入实体经济,反而疯狂地涌入土地以及股票市场。东京皇居地块能买下整个加州的都市传说,正是那个疯狂时期的写照。家庭主妇拎着菜篮子步入售楼处,如同卖猪肉一样交付定金,银行纷纷竞相放贷,企业获取土地后进行再抵押再融资,杠杆逐次层层累加。

到了九十年代,央行突然加息,大藏省又针对房地产贷款设定红线,泡沫瞬间破裂。于是连续十年,日本全国地价累计跌幅超过60%,地产陷入困境,金融陷入困境,企业陷入困境;家庭同样陷入困境。这不算是危险的,危险的是,地产崩塌之后,日本未能寻觅到新的增长引擎,家电领域输给了韩国,半导体遭受美国的压制,完全错失了互联网时代,原本失去的十年最终演变成失去的二十年、三十年,进而成为经济学教科书里永恒的伤疤。

日本政府的处理办法是运用零利率,还采用量化宽松,并且实施财政刺激,轮番去托市,结果却是反倒延长了出清周期,眼下中国降低首付,又降低利率,还放松限购,进行收储库存等诸多举措相继登场,到了2026年专项债从而更被鼓励用于收购滞销的商品房去改造为保障房,这种实现“软着陆”的思路,在姿态方面与日本当年不舍得采取强硬手段的做法确实有着几分相似。

概括我国去年一整年,重点30城的二手房价表现为,整体跟历史峰值比下跌了39%,此跌幅与日本东京圈泡沫破裂后的前五年状况几乎相吻合。新开工面积和巅峰期相比,急剧下降了74%,回落到2004年所达到的水平,从供给端的这种失血程度来讲,和日本当年最为艰难的时期不相上下。

两国的区别是更深层次里存在的有结构性特征的差异。首先土地制度有着明显不同,日本的地皮属于私人产权性质,其相应价格是由市场来决定的;而在中国,城市建设用地的所有权归属国家方向,地方政府充当着既是供地者又是收税者的双重角色,在对待地价的托底意愿方面,相较于日本而言要强烈许多。这实际决定了中国楼市在下降过程中的节奏更为缓慢,波动状况更易于控制,然而所付出的代价是,市场结清的程度更不彻底。

影响房价的还有两国城镇化水平远不是一个量级,日本地价达到顶点之际,其城镇化率已差不多快要接近上限,然而中国城镇化率刚刚超过六成,距离发达经济体普遍的八成水平还有将近二十个百分点的差距,这背后是依靠数亿农村人口进城从而产生的实实在在的居住需求。

日本最为关键且致命的问题在于房地产崩溃之后难以寻觅到新的增长极点,而中国的新能源汽车、光伏、锂电池等所谓“新三样”正在逐步蓬勃兴起,汽车产业每年能够贡献四万亿产值。房地产往后退一步,新质生产力往前顶一步,这样一种立体的替补阵容是日本九十年代根本就不曾拥有的。

说到今年小阳春行情,其中刚需托底的成分占比更多,而趋势发生逆转的可能性相对较小。在未来的三到五年这个时间段内,大概率会呈现出“L 型筑底加剧烈分化”这样一种格局,也就是一线核心区域会逐渐趋于稳定,强二线城市能稍微缓一缓,而弱二线城市以及三四线城市则要在漫长的横盘阶段慢慢去消化泡沫。参考发达国家的相关经验,房地产下跌周期一般会持续五到七年,中国楼市自从 2021 年进入下行直至现在,无论是量价跌幅还是时间维度都已经快要接近见底的区间了。

历史剧情不会再次上演,然而剧本却会有着惊人的相像之处——这样的话是在提醒着我们,要把日本曾经的教训牢记在心里,而不是去照抄日本所经历的那般命运。东京有一条已经走过三十年的隧道,它给后来的人树立起了一面能照出丑陋的镜子:进行托底的时候得有一定的分寸,实现出清需要具备相应的勇气,达成转型要有能够接过接力棒的力量。

看着在车间里生产出来的新能源汽车,看着在港口排着队准备出海的集装箱,再看着城镇化率那个还没有追赶平齐的数字——答案不会立即得出,但是也远不至于让人悲观。

免息配资公司提示:文章来自网络,不代表本站观点。